[ 治國

]

17 六月, 2022 11:53

通膨下的動態分析

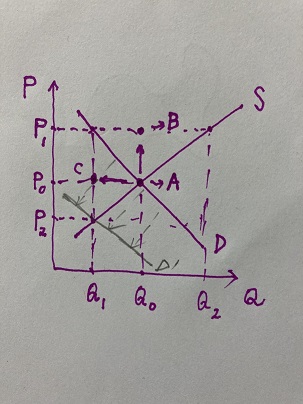

很像蛛網理論

其實就是蛛網理論

紓困金直接發到消費者手中

均衡量不變

價格直接從P0漲至P1

此時消費量跌至Q1

但因名目價格上漲

生產者增產至Q2

Q2及Q1間的差距

就是庫存間隙

當供給量大於消費需求

消費者實質需求價格跌至P2

生產者庫存難以去化

除非降價至P2

削價惡性競爭

會讓一狗票小廠商退出市場

大廠商則是開源節流

顯著的舉措之一

即是大幅裁員

國民所得惡化

有效需求整個下降至D'

實鎚通縮

最後價量來到P2及Q1

筆者肯定

一次性發放現金

通膨會是短暫的無誤

之所以誤判

除了前幾篇撰文提及

供應斷鏈及塞港問題

延長了蛛網理論的發酵時間

再者

就是“故意”誤判

讓機構法人占盡先行優勢

轉過身來說

就是割韭菜

現在的階段進行到

裁員之陰風吹起-----------------------------

一段時間後

失業率攀高

消費委靡不振

接著

商品價格全線崩跌

屆時美聯儲瘦身成功

又開始新一輪的寬鬆舉措

這是美聯儲的美夢

不承想

還是逃不出蛛網的糾纏

陷入其中的無間輪迴

寬鬆只會引發名目價格上升

有沒有很熟悉

是不是又回到蛛網理論的啓始

其實

世界經濟的幾次危機下來

實質有效需求已經來到死胡同

美聯儲收納金融商品垃圾

是有其極限的

這一次的危機

金融垃圾勢將超乎其乘載量

吃不下來

資本市場依舊亂成一鍋粥

直接發錢給消費者

真只會引發名目價格上漲

但有效需求元氣已大不如前

供給量謹慎保守的略增

延緩通膨的發酵時間

對經濟復甦是十分不利的

容易使人誤判情勢演變

也許還有最一次機會

也許來不及

聽過沒

患重病的人

最後的結局

醫生通常會宣布

病人因多重器官衰竭

於某年某月某日

幾點幾分幾秒

宣告死亡

試問

生重病的全球經濟

這次的危機

會不會引發

多重器官衰竭

股市

債市

匯市

期貨

通貨的極端氣候災害

同時引爆

而宣告急救無效~